Économie et Organisation Administrative des Entreprises : 1er BAC Sciences économiques et gestion

Séance 1 (L’entreprise et son environnement – Cours)

Professeur : Mr JABER Naoufal

Sommaire

I- Définition

II- L’entreprise, unité de production marchande

III- L’entreprise, unité de répartition

3-1/ Notion de valeur ajoutée

3-2/ Exemple de calcul de la valeur ajoutée

3-3/ Répartition de la valeur ajoutée

I- Définition

L’entreprise est une unité de production de biens et services, ainsi qu’une unité de répartition des richesses.

II- L’entreprise, unité de production marchande

Pour fabriquer des biens et des services, l’entreprise (qu’elle soit industrielle ou commerciale) doit combiner différents facteurs de production.

Pour l’opération de production, l’entreprise transforme des flux d’entrée (intrants ou inputs) en flux de sortie (extrants ou outputs).

III- L’entreprise, unité de répartition

3-1/ Notion de valeur ajoutée

En fait, la production de l’entreprise (estimée par la somme de ses ventes, c’à-d le chiffre d’affaire) ne mesure pas réellement la « valeur » véritablement produite par la firme.

Pour déterminer le montant de la production réellement réalisée par une entreprise, il faut déduire de son chiffre d’affaire le montant des consommations intermédiaires (matières premières, produits semi-finis…), on obtient alors ce qu’on nomme la valeur ajoutée.

III- L’entreprise, unité de répartition

3-2/ Exemple de calcul de la valeur ajoutée

Prenons le cas d’une entreprise de production de jus de fruits.

Durant l’année N, cette entreprise a dégagé un chiffre d’affaire de 3.000.000 dh.

Pour réaliser sa production, elle a acheté :

- 700.000 dh de fruits

- 200.000 dh d’emballages

- 50.000 dh d’eau et d’énergie

Calculons sa valeur ajoutée :

Consommation intermédiaire = Fruits + Emballages + Eau et électricité

Consommation intermédiaire = 700 000 + 200 000 + 50 000 = 950 000 dh

Valeur ajoutée = Chiffre d’affaire - Consommation intermédiaire

Valeur ajoutée = 3 000 000 - 950 000

Valeur ajoutée = 2 050 000 dh

Valeur ajoutée (production réelle) = Production - Consommation intermédiaire

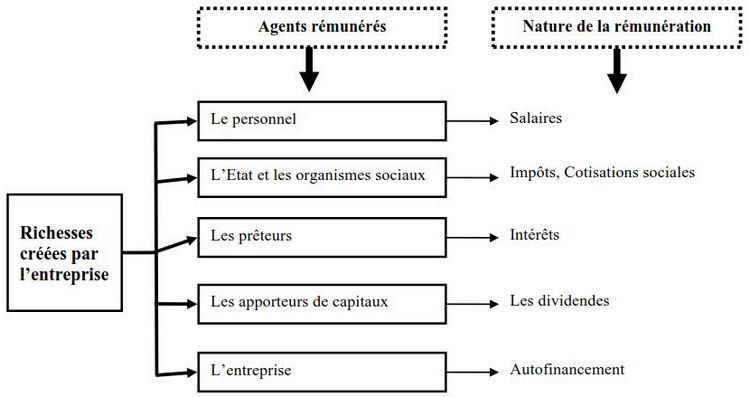

III- L’entreprise, unité de répartition

3-3/ Répartition de la valeur ajoutée

Les richesses créées (appelées valeur ajoutée) servent par la suite à rémunérer l’ensemble des agents économiques ayant participé à l'activité de production de l'entreprise :