Comptabilité et Mathématiques financières : 2 BAC SGC

Examen National 2021 (Normale)

Professeur : Mr JABER Naoufal

|

NOTE Seule l’utilisation de la calculatrice non programmable est autorisée. L’écriture comptable doit comporter les numéros et les intitulés des comptes, les montants et le libellé. Les deux dossiers du sujet sont indépendants. 0,5 point de la note sur vingt est consacré à la présentation soignée de la copie : éviter les ratures et surcharges numéroter les réponses, encadrer les résultats et utiliser la règle pour tracer. |

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

La société « VERT-MAtÉRIEL S.A. », est spécialisée dans le commerce de matériels et accessoires de jardinage.

Pour la réalisation de certains travaux d’inventaire relatifs à l’exercice 2020, le service comptable met à votre disposition les documents et informations ci-après.

1-1/ Document 1 : Amortissements

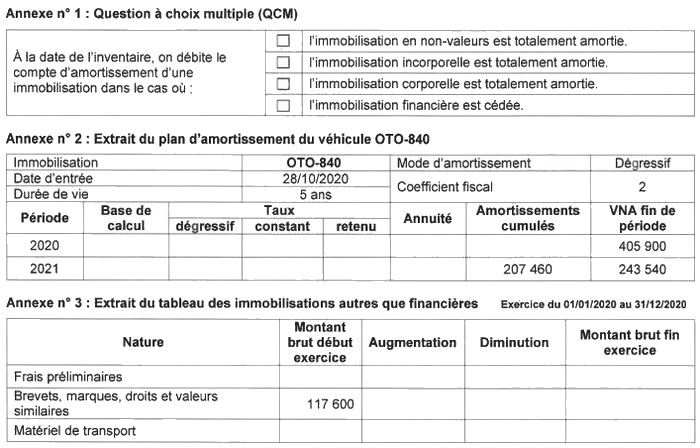

1. Frais préliminaires

a. Extrait du bilan au 31/12/2019

b. Autres informations

Les frais préliminaires se composent uniquement des frais d’augmentation du capital. Ils sont engagés le 25/08/2017 et amortissables en mode constant sur 4 ans.

2. Brevets, marques, droits et valeurs similaires

a. Extrait du tableau des immobilisations autres que financières : Annexe n° 3

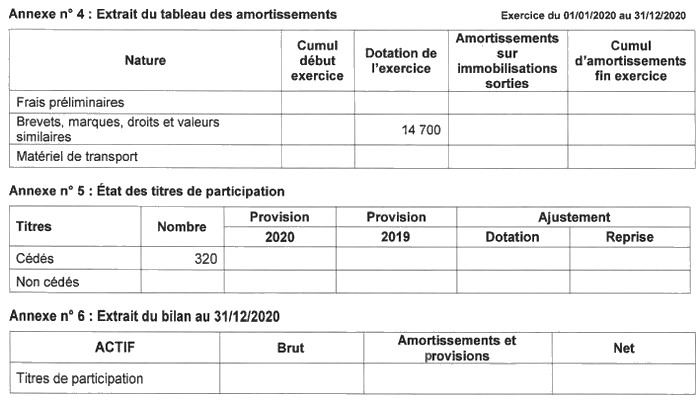

b. Extrait du tableau des amortissements : Annexe n° 4

c. Autres informations

- Le poste « Brevets, marques, droits et valeurs similaires » se compose uniquement d’un brevet.

- Le brevet, acquis le 06/10/2019 et amorti selon le mode linéaire, a été cédé à crédit le 27/06/2020 pour un montant de 80 000 DH. Aucune écriture comptable n’a été enregistrée.

3. Matériel de transport

Le matériel de transport se compose de deux véhicules :

a. Véhicule OTO-420

b. Véhicule OTO-840

Extrait du plan d’amortissement : Annexe n° 2

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

1-2/ Document 2 : Provisions et autres régularisations

1. Titres de participation

a. Composition du portefeuille

Le 01/01/2020, le portefeuille des titres se compose de 970 actions acquises au prix unitaire de 410 DH.

b. État des titres de participation : Annexe n° 5

c. Extrait du tableau des provisions (Exercice du 01/01/2020 au 31/12/2020)

2. Stocks

Extrait de la balance au 31/12/2020

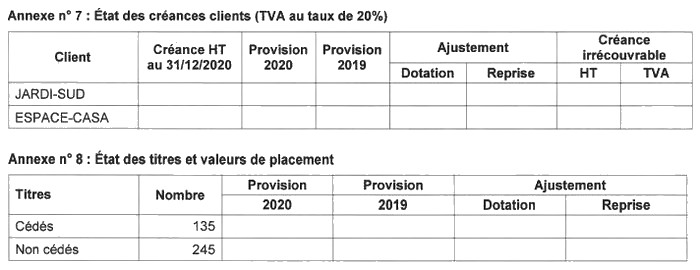

3. Créances clients (TVA au taux de 20%)

4. Titres et valeurs de placement

État des titres et valeurs de placement : Annexe n° 8

Prix d’achat unitaire : 1 040 DH

Cours au 31/12/2019 : 1 036 DH

Provision au 31/12/2020 : 2 450 DH

Cession de l’exercice 2020

- Prix unitaire : 1 042 DH

- Mode de paiement : au comptant, chèque bancaire n° 367.

- Opération non encore comptabilisée.

5. Fonds commercial

L’entreprise possède un fonds commercial acquis pour une valeur de 1 494 000 DH. Au 31/12/2020, celui-ci risque de perdre 20 % de sa valeur pour cause d’installation probable d'une enseigne internationale, spécialisée dans le commerce en gros du matériel de jardinage, à proximité de l’entreprise. Cette dépréciation est jugée non courante.

6. Provisions pour risques et charges (caractère courant)

Extrait de la balance après inventaire au 31/12/2020

Ce compte correspond à des provisions destinées à couvrir le coût d’une grosse réparation prévue en 2022.

L'entreprise avait décidé de répartir ce coût sur quatre exercices à compter de 2018.

7. Charges et produits

a. Redevance crédit-bail

Extrait du contrat de crédit-bail pour un camion :

La première redevance a été enregistrée le 01/11/2020.

b. Réduction commerciale

L’entreprise doit accorder une ristourne de 5 % sur les ventes de marchandises. Le montant des ventes est de 226 200 DH TTC. TVA au taux de 20 %.

Au 31/12/2020, les avoirs correspondants ne sont pas encore établis.

I- Dossier 1 : Travaux de fin d’exercice et états de synthèse

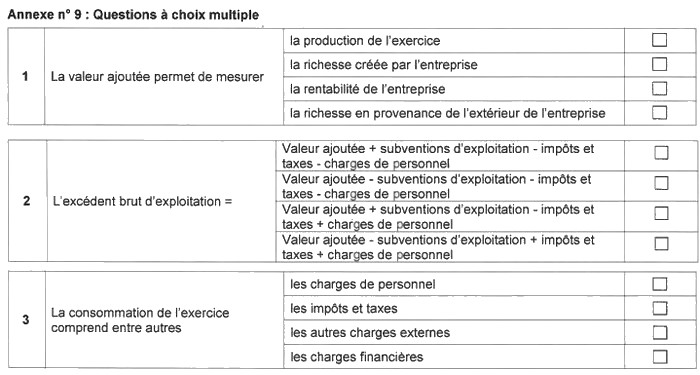

1-3/ Travail à faire

II- Dossier 2 : États de synthèse et emprunts indivis

L’entreprise « VERTAZA-SA », spécialisée dans la fabrication du verre industriel, vous remet les documents ci-dessous afin d’effectuer certains travaux de présentation des états de synthèse relatifs à l’exercice 2020 et de réaliser quelques calculs financiers.

2-1/ Document 1 : États de synthèse

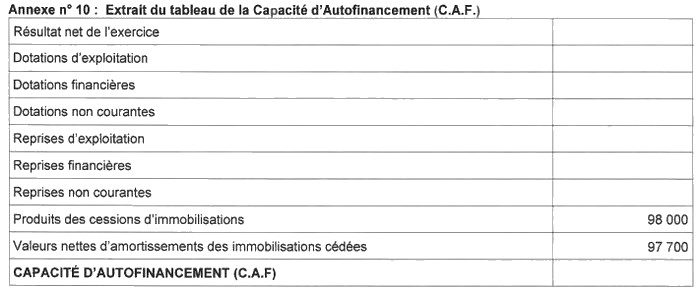

1. Extrait du tableau des amortissements (Exercice du 01/01/2020 au 31/12/2020)

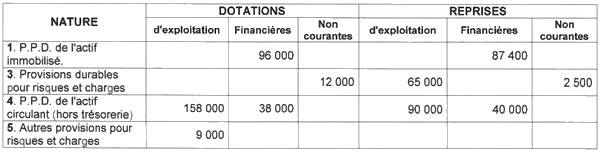

2. Extrait du tableau des provisions (Exercice du 01/01/2020 au 31/12/2020)

3. Extrait du compte de produits et charges de l’exercice 2020

II- Dossier 2 : États de synthèse et emprunts indivis

2-2/ Document 2 : Emprunts indivis

L’entreprise a contracté un emprunt remboursable par annuités constantes de fin de période, au taux annuel de 6 %.

1. Extrait du tableau d’amortissement de l’emprunt

2. Extrait des tables financières au taux de 6 %

II- Dossier 2 : États de synthèse et emprunts indivis

2-3/ Travail à faire

III- Annexes à compléter et à rendre avec la copie

III- Annexes à compléter et à rendre avec la copie

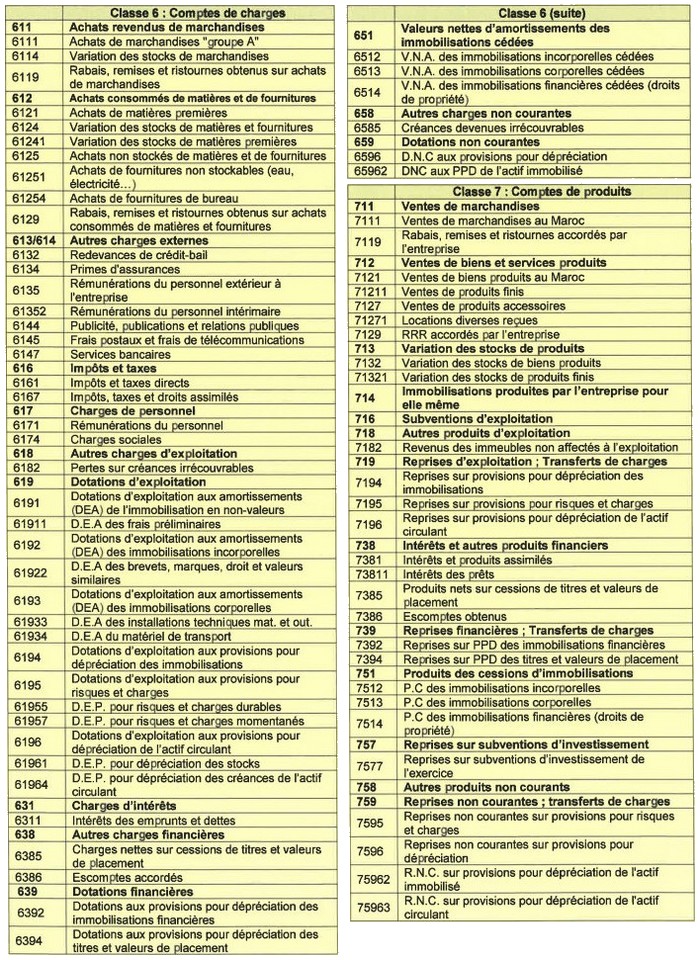

IV- Extrait de la liste des comptes du plan comptable général marocain

IV- Extrait de la liste des comptes du plan comptable général marocain