Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Comptabilité Analytique 1 (Introduction) - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Nécessité de la Comptabilité Analytique d’Exploitation (CAE)

II- Objectifs de la comptabilité analytique

III- C.A.E et processus de production : hiérarchie des coûts

I- Nécessité de la Comptabilité Analytique d’Exploitation (CAE)

Les techniques de calcul et d’analyse des coûts portent le nom de comptabilité analytique ou de comptabilité de gestion ou la méthode des coûts complets.

II- Objectifs de la comptabilité analytique

La comptabilité analytique est un mode de traitement des données techniques et économiques dont les objectifs essentiels sont les suivants :

- Connaître les coûts des différentes fonctions assumées par l’entreprise pour sa politique générale.

- Déterminer les bases d’évaluation de certains éléments du bilan de l’entreprise (stocks fabriqués par elle-même ou immobilisations créées par ses propres moyens),

- Expliquer les résultats en calculant les coûts des produits (biens et services) pour les comparer aux prix de vente.

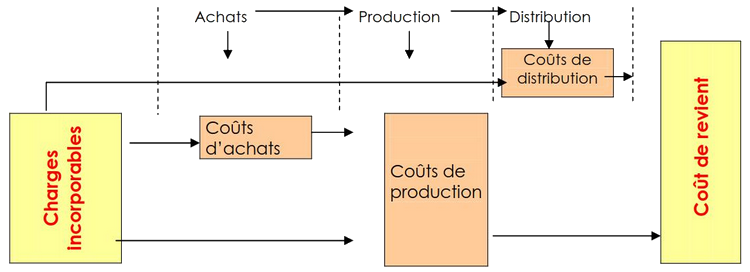

III- C.A.E et processus de production : hiérarchie des coûts

Le cycle de production d’une entreprise industrielle fait apparaître des phases auxquelles correspondent des coûts successifs.

Phases de l’exploitation et coûts respectifs peuvent être schématisés de la façon suivante :

III- C.A.E et processus de production : hiérarchie des coûts

A chaque niveau du processus de production correspond un coût :

| Stade d’élaboration du produit | Coût |

| Entrée dans les entrepôts de l’entreprise | Coût d’achat |

| Sortie de la chaîne de production | Coût de production |

| Arrivée chez le client | Coût de revient |

Le calcul des coûts se fait en cascade, c'est-à-dire que le coût d’achat est viré dans le coût de production. Ce dernier est viré dans le coût de revient.