Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Analyse du bilan - Cours

Professeur : Mr JABER Naoufal

Sommaire

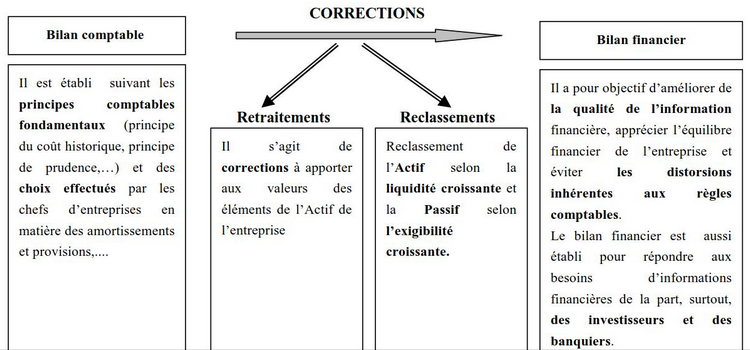

I- Passage du bilan comptable au cilan financier (bilan liquidité)

II- Tableau de redressements et de reclassements

III- Bilan financier (liquidité) en grandes masses : en valeurs et en %

I- Passage du bilan comptable au cilan financier (bilan liquidité)

Explication sous forme des schémas (Voir la vidéo)

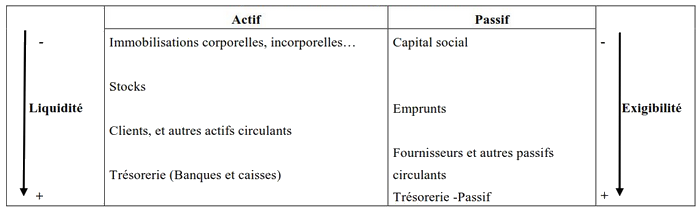

I- Passage du bilan comptable au cilan financier (bilan liquidité)

L’objectif du Bilan financier est de faire apparaître le patrimoine réel de l'entreprise et d’évaluer le risque de non liquidité de celle-ci.

L’actif est compté pour la valeur réelle de ses éléments.

La valeur réelle correspond à la valeur des éléments en cas de vente.

Explication avec des exemples sous forme des schémas (Voir la vidéo)

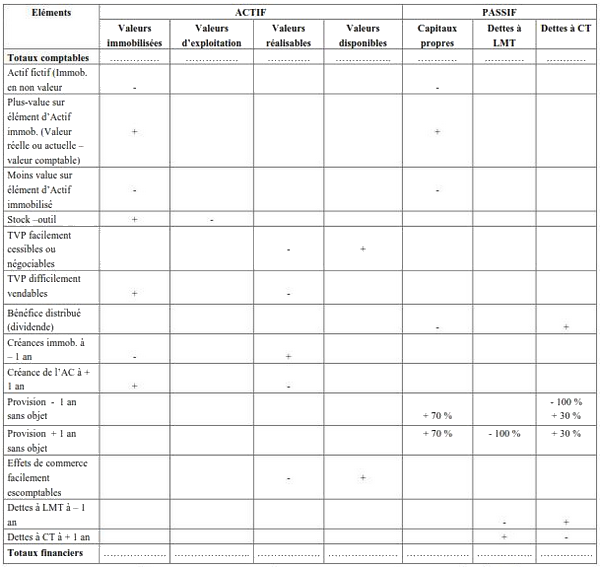

II- Tableau de redressements et de reclassements

Explication de ce tableau avec des techniques et des astuces à retenir (Voir la vidéo)

III- Bilan financier (liquidité) en grandes masses : en valeurs et en %

- (1) Appelé aussi « Valeurs réalisables »

- (2) Appelé aussi « Valeurs disponibles »