Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Provisions : Créances clients - Cours

Professeur : Mr JABER Naoufal

Sommaire

I- Introduction

II- Les créances

2-1/ Introduction

2-2/ État des créances clients

2-3/ Annexes

2-4/ Journal des créances clients

I- Introduction

Définies par le Plan Comptable Général (PCG), les provisions comptables correspondent à des charges probables et incertaines qu’une entreprise devra supporter dans l’avenir et pour un montant estimable non connu de manière définitive.

Elles permettent d’indiquer la probabilité d’un risque, sans forcément en assurer sa réalisation certaine

Le plan comptable distingue trois types de provisions :

- Les provisions pour dépréciation d'éléments d'actif.

- Les provisions pour risques et charges.

- Les provisions réglementées.

II- Les créances

2-1/ Introduction

Les clients de l’entreprise peuvent avoir des difficultés financières, ce qui augmente le risque de non recouvrement.

La perte probable doit faire l’objet d’une provision.

II- Les créances

2-2/ État des créances clients

Document 1 : État des créances clients (TVA au taux de 20%)

| Client | Créance TTC au 01/01/2013 | Règlement en 2013 | Provision 2012 | Observation 2013 |

| RAMZI | 120 000 | 36 000 | 30 000 | Ramener la provision à 35% de la créance. |

| SALAMAT | 48 000 | 18 000 | - | Client insolvable |

| HARAKAT | 72 000 | - | - | On pense récupérer 75% de la créance. |

II- Les créances

2-3/ Annexes

Voir la vidéo du cours.

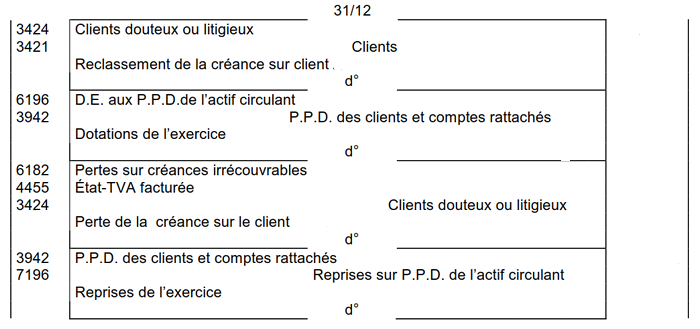

II- Les créances

2-4/ Journal des créances clients

Écritures relatives aux créances clients