Comptabilité et Mathématiques financières : 2 BAC Eco-SGC

Analyse du bilan - Exercices

Professeur : Mr JABER Naoufal

Sommaire

VI- Exercices

6-1/ Exercice 1

6-2/ Exercice 2

6-3/ Exercice 3

VI- Exercices

6-1/ Exercice 1

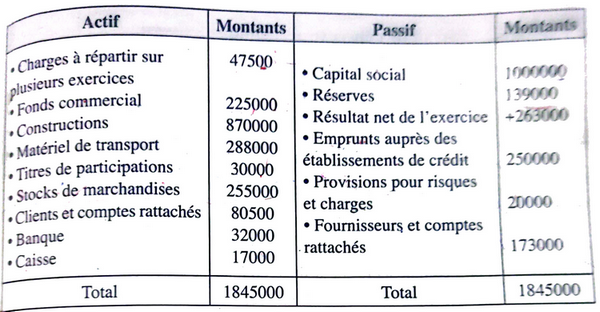

Bilan au 31/12/2008

VI- Exercices

6-1/ Exercice 1

Extrait de l’étude d’évaluation des éléments du bilan

Le fonds commercial peut être estimé à 300 000 DH.

État des titres de participation :

| Dénomination commerciale | Nombre de titres | Prix d’achat unitaire | Cours au 31/12/2018 |

| ARCA | 100 | 250 | 260 |

| NORA | 25 | 200 | 195 |

Le stock outil est de 50 000 DH

Dans le poste "clients et comptes rattachés", il y'a 25 000 DH d'effets escomptables.

La société a l’habitude de mettre en réserve 40% des bénéfices net.

La provision pour risques et charges est jugée sans objet. On estime qu'elle sera imposée au cours de l'exercice suivant à 35%.

Une partie de l’emprunt (amortissement) est remboursable le 31/03/2019. Montant : 46 500 DH.

VI- Exercices

6-1/ Exercice 1

Travail à faire

- Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif).

- Calculer le fonds de roulement.

- Calculer les ratios suivants :

- financement permanent.

- autonomie financière.

- trésorerie à échéance.

- Commenter les résultats obtenus.

VI- Exercices

6-2/ Exercice 2

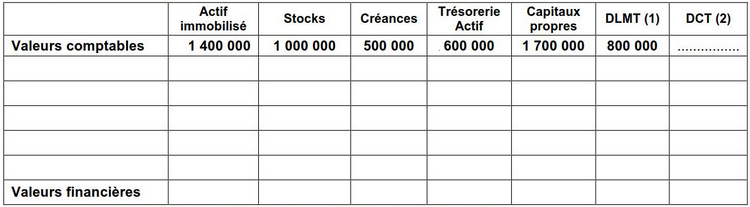

Extrait du bilan comptable au 31/12/2013

Informations sur la situation financière de l’entreprise au 31/12/2013

La valeur nette d’amortissements de l’immobilisation en non-valeurs est de 60 000 DH.

Le fonds commercial créé par l’entreprise est estimé à 400 000 DH.

Le stock-outil est estimé à 200 000 DH.

Une provision durable pour risques de 150 000 DH est jugée sans objet ; impôt sur les sociétés : 30%.

1 000 actions (titres et valeurs de placement), d’une valeur nette comptable de 100 000 DH, sont facilement cessibles.

VI- Exercices

6-2/ Exercice 2

Annexe N°1 : Tableau des reclassements et des redressements

(1) DLMT : Dettes à long et moyen terme

(2) DCT : Dettes à court terme

VI- Exercices

6-2/ Exercice 2

Travail à faire

- Compléter le tableau des redressements et reclassements (Annexe n°1).

- Calculer et interpréter :

- le fonds de roulement liquidité.

- le ratio d'autonomie financière.

- le ratio de solvabilité.

VI- Exercices

6-3/ Exercice 3

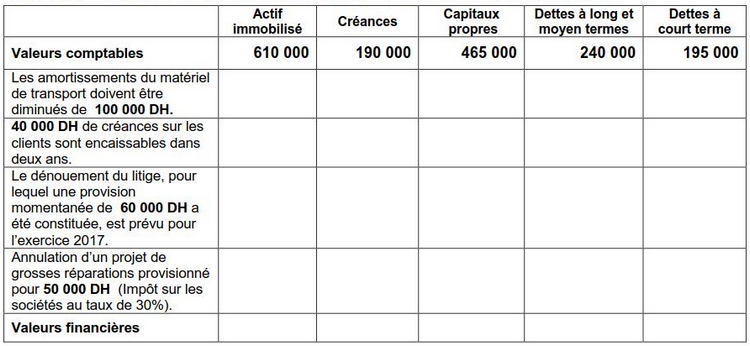

Annexe N°2 : Extrait du tableau des redressements et des reclassements

VI- Exercices

6-3/ Exercice 3

Travail à faire

- Compléter l’extrait du tableau des redressements et des reclassements (Annexe n°1).

- Calculer et interpréter :

- le fonds de roulement liquidité.

- le ratio de solvabilité.